ನಮ್ಮ ದಿನನಿತ್ಯದ ಜೀವನದಲ್ಲಿ ಹಣದ ವ್ಯವಹಾರ (Cash Transaction) ತೀರಾ ಸಾಮಾನ್ಯ. “ನನ್ನದೇ ದುಡ್ಡು, ನಾನು ಹೇಗೆ ಬೇಕಾದರೂ ಖರ್ಚು ಮಾಡುತ್ತೇನೆ, ಯಾರಿಗೆ ಬೇಕಾದರೂ ಕೊಡುತ್ತೇನೆ” ಎಂದು ನೀವು ಅಂದುಕೊಂಡಿದ್ದರೆ, ಎಚ್ಚರ! ಸರ್ಕಾರ ಮತ್ತು ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ (Income Tax Department) ನಗದು ವ್ಯವಹಾರದ ಮೇಲೆ ಹದ್ದಿನ ಕಣ್ಣಿಟ್ಟಿದೆ.

ಒಂದು ನಿರ್ದಿಷ್ಟ ಮಿತಿಗಿಂತ ಹೆಚ್ಚು ಹಣವನ್ನು ನೀವು ಒಂದೇ ದಿನದಲ್ಲಿ ಪಡೆದರೆ ಅಥವಾ ನೀಡಿದರೆ, ನಿಮಗೆ ಕೇವಲ ನೋಟಿಸ್ ಬರುವುದಲ್ಲ, ಬರೋಬ್ಬರಿ 100% ದಂಡ ಕೂಡ ಬೀಳಬಹುದು. ಹಾಗಾದರೆ ಆ ‘ಅಪಾಯಕಾರಿ’ ಮಿತಿ ಯಾವುದು? ನಿಮ್ಮ ಹಣ ಸುರಕ್ಷಿತವಾಗಿರಲು ಏನು ಮಾಡಬೇಕು? ಇಲ್ಲಿದೆ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ.

ಏನಿದು ಹೊಸ ನಿಯಮ? ಯಾಕೆ ಈ ಆತಂಕ?

ಡಿಜಿಟಲ್ ಪಾವತಿಗಳನ್ನು (Digital Payments) ಉತ್ತೇಜಿಸಲು ಮತ್ತು ಕಪ್ಪು ಹಣಕ್ಕೆ (Black Money) ಕಡಿವಾಣ ಹಾಕಲು ಕೇಂದ್ರ ಸರ್ಕಾರ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯಲ್ಲಿ ಕಠಿಣ ಬದಲಾವಣೆಗಳನ್ನು ತಂದಿದೆ. ಅನೇಕ ಜನರಿಗೆ ತಿಳಿಯದ ವಿಷಯವೇನೆಂದರೆ, ಮನೆಯಲ್ಲಿ ಅಥವಾ ವ್ಯವಹಾರದಲ್ಲಿ ನಾವು ಮಾಡುವ ಕೆಲವು ಸಣ್ಣ ನಗದು ಲೇವಾದೇವಿಗಳು ಕಾನೂನಿನ ದೃಷ್ಟಿಯಲ್ಲಿ ದೊಡ್ಡ ಅಪರಾಧವಾಗಬಹುದು.

ಸಾಮಾನ್ಯವಾಗಿ ಬ್ಯಾಂಕಿಗೆ ಹೋಗಿ ಹಣ ತುಂಬುವಾಗ ಅಥವಾ ಡ್ರಾ ಮಾಡುವಾಗ ಪ್ಯಾನ್ ಕಾರ್ಡ್ ಕೇಳುತ್ತಾರೆ ಎಂದು ನಮಗೆ ಗೊತ್ತು. ಆದರೆ, ಕೈಯಿಂದ ಕೈಗೆ (Hand-to-hand) ನಡೆಯುವ ವ್ಯವಹಾರಗಳಿಗೂ ಮಿತಿ ಇದೆ ಎಂಬುದು ನಿಮಗೆ ಗೊತ್ತೇ?

ಆ ಒಂದು ತಪ್ಪು ಮತ್ತು ಬೃಹತ್ ದಂಡ!

ನೀವು ಆಸ್ತಿ ಮಾರಾಟ ಮಾಡಿರಬಹುದು, ಉಡುಗೊರೆ ಪಡೆದಿರಬಹುದು ಅಥವಾ ಯಾವುದಾದರೂ ಕೆಲಸಕ್ಕೆ ಹಣ ಪಡೆಯುತ್ತಿರಬಹುದು. ಆದರೆ, ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 269ST (Section 269ST) ಪ್ರಕಾರ, ಒಂದು ದಿನದಲ್ಲಿ ಒಬ್ಬ ವ್ಯಕ್ತಿಯಿಂದ ನಗದಾಗಿ ಪಡೆಯಬಹುದಾದ ಹಣಕ್ಕೆ ಕಟ್ಟುನಿಟ್ಟಾದ ಮಿತಿಯಿದೆ.

ಈ ಮಿತಿಯನ್ನು ಮೀರಿದರೆ, ನೀವು ಪಡೆದಷ್ಟೂ ಮೊತ್ತವನ್ನು ದಂಡವಾಗಿ (Penalty) ಕಟ್ಟಬೇಕಾಗುತ್ತದೆ! ಉದಾಹರಣೆಗೆ, ನೀವು ನಿಯಮ ಮೀರಿ 5 ಲಕ್ಷ ರೂಪಾಯಿ ನಗದು ಪಡೆದರೆ, ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯು ನಿಮ್ಮಿಂದ 5 ಲಕ್ಷ ರೂಪಾಯಿಯನ್ನೇ ದಂಡವಾಗಿ ವಸೂಲಿ ಮಾಡಬಹುದು.

ಅಷ್ಟಕ್ಕೂ ಆ ‘ಮಿತಿ’ ಎಷ್ಟು? (Verified Facts)

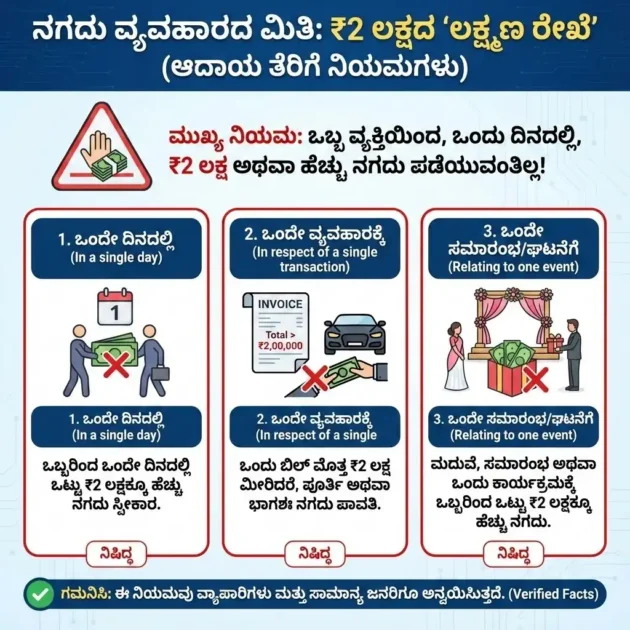

ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯ ನಿಯಮದ ಪ್ರಕಾರ, ಒಬ್ಬ ವ್ಯಕ್ತಿಯಿಂದ, ಒಂದು ದಿನದಲ್ಲಿ 2 ಲಕ್ಷ ರೂಪಾಯಿ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು ನಗದು ಪಡೆಯುವಂತಿಲ್ಲ.

ಈ ನಿಯಮವು ಕೇವಲ ವ್ಯಾಪಾರಿಗಳಿಗೆ ಮಾತ್ರವಲ್ಲ, ಸಾಮಾನ್ಯ ಜನರಿಗೂ ಅನ್ವಯಿಸುತ್ತದೆ. ಈ 2 ಲಕ್ಷ ರೂ. ಮಿತಿಯು ಈ ಕೆಳಗಿನ 3 ಸಂದರ್ಭಗಳಲ್ಲಿ ಅನ್ವಯವಾಗುತ್ತದೆ:

- ಒಂದೇ ದಿನದಲ್ಲಿ (In a single day): ಒಬ್ಬ ವ್ಯಕ್ತಿಯಿಂದ ಒಂದೇ ದಿನದಲ್ಲಿ 2 ಲಕ್ಷ ರೂ.ಗಿಂತ ಹೆಚ್ಚು ನಗದು ಪಡೆಯುವಂತಿಲ್ಲ.

- ಒಂದೇ ವ್ಯವಹಾರಕ್ಕೆ (In respect of a single transaction): ಒಂದು ವಸ್ತು ಅಥವಾ ಸೇವೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಬಿಲ್ ಮೊತ್ತ 2 ಲಕ್ಷ ಮೀರಿದರೆ, ಅದನ್ನು ಪೂರ್ತಿಯಾಗಿ ಅಥವಾ ಭಾಗಶಃ ನಗದಾಗಿ ಪಡೆಯುವಂತಿಲ್ಲ.

- ಒಂದೇ ಸಮಾರಂಭ/ಘಟನೆಗೆ (Relating to one event): ಮದುವೆ, ಸಮಾರಂಭ ಅಥವಾ ಯಾವುದಾದರೂ ಒಂದು ಕಾರ್ಯಕ್ರಮಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಒಬ್ಬರಿಂದ ಒಟ್ಟು 2 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ನಗದು ಸ್ವೀಕರಿಸುವಂತಿಲ್ಲ.

ಅಧಿಕೃತ ದೃಢೀಕರಣ ಮತ್ತು ಉದಾಹರಣೆಗಳು

ಈ ವಿಷಯದ ಬಗ್ಗೆ ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯು ಸ್ಪಷ್ಟವಾದ ಮಾರ್ಗಸೂಚಿಗಳನ್ನು ನೀಡಿದೆ. ಇಲ್ಲಿ ಕೆಲವು ಉದಾಹರಣೆಗಳನ್ನು ನೋಡೋಣ:

- ತಪ್ಪು: ನೀವು ನಿಮ್ಮ ಹಳೆ ಕಾರನ್ನು 3 ಲಕ್ಷಕ್ಕೆ ಮಾರುತ್ತೀರಿ. ಖರೀದಿದಾರರು ಪೂರ್ತಿ 3 ಲಕ್ಷವನ್ನು ನಗದಾಗಿ (Cash) ಕೊಟ್ಟರೆ, ಅದು ನಿಯಮಬಾಹಿರ.

- ತಪ್ಪು: ಆಸ್ಪತ್ರೆಯ ಬಿಲ್ 3 ಲಕ್ಷ ಆಗಿದೆ ಎಂದಿಟ್ಟುಕೊಳ್ಳಿ. ನೀವು ಒಂದೇ ಬಾರಿ ಅಷ್ಟೂ ಹಣವನ್ನು ನಗದಾಗಿ ಕಟ್ಟುವಂತಿಲ್ಲ.

- ಸರಿ: 2 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಯಾವುದೇ ವ್ಯವಹಾರವನ್ನು ಚೆಕ್, ಡ್ರಾಫ್ಟ್ ಅಥವಾ ಆನ್ಲೈನ್ ಟ್ರಾನ್ಸ್ಫರ್ (UPI/NEFT) ಮೂಲಕ ಮಾಡಬೇಕು.

ಸಾಲ ಪಡೆಯುವಾಗಲೂ ಎಚ್ಚರ! (Loan Rules)

ಕೇವಲ 2 ಲಕ್ಷದ ನಿಯಮ ಮಾತ್ರವಲ್ಲ, ಸಾಲದ ವಿಷಯದಲ್ಲೂ ಕಠಿಣ ನಿಯಮವಿದೆ. ಸೆಕ್ಷನ್ 269SS ಪ್ರಕಾರ, ನೀವು ಯಾರಿಂದಲಾದರೂ 20,000 ರೂಪಾಯಿಗಿಂತ ಹೆಚ್ಚು ಸಾಲವನ್ನು ನಗದಾಗಿ ಪಡೆಯುವಂತಿಲ್ಲ. ಅದೇ ರೀತಿ, ಸಾಲ ಮರುಪಾವತಿ ಮಾಡುವಾಗಲೂ (Repayment) 20,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ನಗದು ಕೊಡುವಂತಿಲ್ಲ.

ಹಣಕಾಸಿನ ಮಿತಿಗಳನ್ನು ಸುಲಭವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಈ ಕೋಷ್ಟಕ ನೋಡಿ:

ಜನಸಾಮಾನ್ಯರಿಗೆ ಇದರಿಂದ ಏನು ತೊಂದರೆ?

ಹೆಚ್ಚಿನ ಜನರು, “ನಾನು ಟ್ಯಾಕ್ಸ್ ಕಟ್ಟುವುದಿಲ್ಲ, ನನಗೆ ಇದೆಲ್ಲ ಅನ್ವಯಿಸಲ್ಲ” ಎಂದುಕೊಳ್ಳುತ್ತಾರೆ. ಆದರೆ ಈ ನಿಯಮ ಎಲ್ಲರಿಗೂ ಅನ್ವಯಿಸುತ್ತದೆ. ನೀವು ಕೃಷಿಕರಾಗಿರಲಿ, ಸಣ್ಣ ವ್ಯಾಪಾರಿಯಾಗಿರಲಿ ಅಥವಾ ಉದ್ಯೋಗಿಯಾಗಿರಲಿ, ನಗದು ಮಿತಿಯನ್ನು ಮೀರಿದರೆ ನೋಟಿಸ್ ಬರುವ ಸಾಧ್ಯತೆ ದಟ್ಟವಾಗಿರುತ್ತದೆ.

ವಿಶೇಷವಾಗಿ ಬ್ಯಾಂಕ್ ಉಳಿತಾಯ ಖಾತೆಯಲ್ಲಿ (Savings Account) ಒಂದು ವರ್ಷದಲ್ಲಿ 10 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ನಗದು ಜಮೆ ಮಾಡಿದರೆ, ಬ್ಯಾಂಕ್ಗಳು ಆ ಮಾಹಿತಿಯನ್ನು ನೇರವಾಗಿ ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಗೆ ನೀಡುತ್ತವೆ. ಆಗ ನಿಮ್ಮ ಆದಾಯದ ಮೂಲವನ್ನು ವಿವರಿಸಬೇಕಾಗಬಹುದು.

ಅಂತಿಮವಾಗಿ ಏನು ಮಾಡಬೇಕು? (Conclusion)

ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯ ನೋಟಿಸ್ ಮತ್ತು ಭಾರಿ ದಂಡದಿಂದ ತಪ್ಪಿಸಿಕೊಳ್ಳಲು ಒಂದೇ ಮಾರ್ಗ – ಪಾರದರ್ಶಕತೆ.

- ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳನ್ನು (2 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು) ಕಡ್ಡಾಯವಾಗಿ ಬ್ಯಾಂಕ್ ಮೂಲಕವೇ ಮಾಡಿ.

- ಸಾಲ ಕೊಡುವಾಗ ಅಥವಾ ಪಡೆಯುವಾಗ 20,000 ಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ ಚೆಕ್ ಅಥವಾ ಆನ್ಲೈನ್ ಬಳಸಿ.

- ಅನಗತ್ಯವಾಗಿ ಮನೆಯಲ್ಲಿ ಹೆಚ್ಚು ನಗದು ಇಟ್ಟುಕೊಳ್ಳಬೇಡಿ.

ನೆನಪಿಡಿ, ಈ ನಿಯಮಗಳು ನಿಮ್ಮನ್ನು ಹೆದರಿಸಲು ಅಲ್ಲ, ಬದಲಿಗೆ ದೇಶದ ಆರ್ಥಿಕ ವ್ಯವಸ್ಥೆಯನ್ನು ಸ್ವಚ್ಛವಾಗಿಡಲು ಮಾಡಲಾಗಿದೆ. ಸ್ವಲ್ಪ ಎಚ್ಚರ ವಹಿಸಿದರೆ, ದೊಡ್ಡ ಸಂಕಷ್ಟದಿಂದ ಪಾರಾಗಬಹುದು.